SỞ KHOA HỌC & CÔNG NGHỆ NGHỆ AN

SỞ KHOA HỌC & CÔNG NGHỆ NGHỆ AN

Phổ biến kiến thức năng suất chất lượng cho sinh viên: “Tổng quan về MFCA – Phương pháp hạch toán chi phí dòng nguyên liệu”

Ngày 01/12, trong khuôn khổ Chương trình hỗ trợ cho sinh viên về hoạt động Năng suất và Đổi mới sáng tạo, Tổng cục Tiêu chuẩn Đo lường Chất lượng đã tổ chức buổi đào tạo thông qua hình thức trực tuyến với chủ đề: “Tổng quan về MFCA – Phương pháp hạch toán chi phí dòng nguyên liệu” (chuyên đề 8).

Tham dự buổi đào tạo trực tuyến có ông Hà Minh Hiệp – Quyền Tổng cục trưởng Tổng cục TCĐLCL, ông Phạm Lê Cường – Phó Chánh Văn phòng Tổng cục, cùng hơn 1.000 giảng viên, sinh viên 25 trường đại học, cao đẳng trên toàn quốc: Học viện Báo chí và Tuyên truyền; Trường Đại học Thủy lợi; Học viện Tài chính; Trường Đại học Công nghiệp Dệt may Hà Nội; Trường Đại học Công nghệ Đông Á; Trường Đại học Ngoại thương Hà Nội; Trường Cao đẳng Việt Xô số 1; Trường Cao đẳng Công nghiệp và xây dựng; Trường Cao đẳng Công thương miền Trung; Trường Đại học Đông Á; Trường Đại học Kinh tế, Đại học Huế; Trường Đại học Bách khoa, Đại học Quốc gia TP.Hồ Chí Minh; Trường Đại học Công nghiệp thực phẩm TP.Hồ Chí Minh; Trường Đại học Ngoại thương (cơ sở 2); Trường Đại học Thủ Dầu một; Trường Đại học Trà Vinh; Tỉnh đoàn Yên Bái; ĐH Quốc gia Hà Nội; Trường Đại học Bình Dương; Trường Cao đẳng nghề Việt Nam – Singapore; ĐH SPKT Vĩnh Long; Sở KH&CN Nam Định; Trường ĐH Sư phạm Kỹ thuật Nam Định; Trường Đại học Kinh tế – Kỹ thuật Công nghiệp; Trường Đại học Nha Trang; Trường Đại học Khánh Hòa.

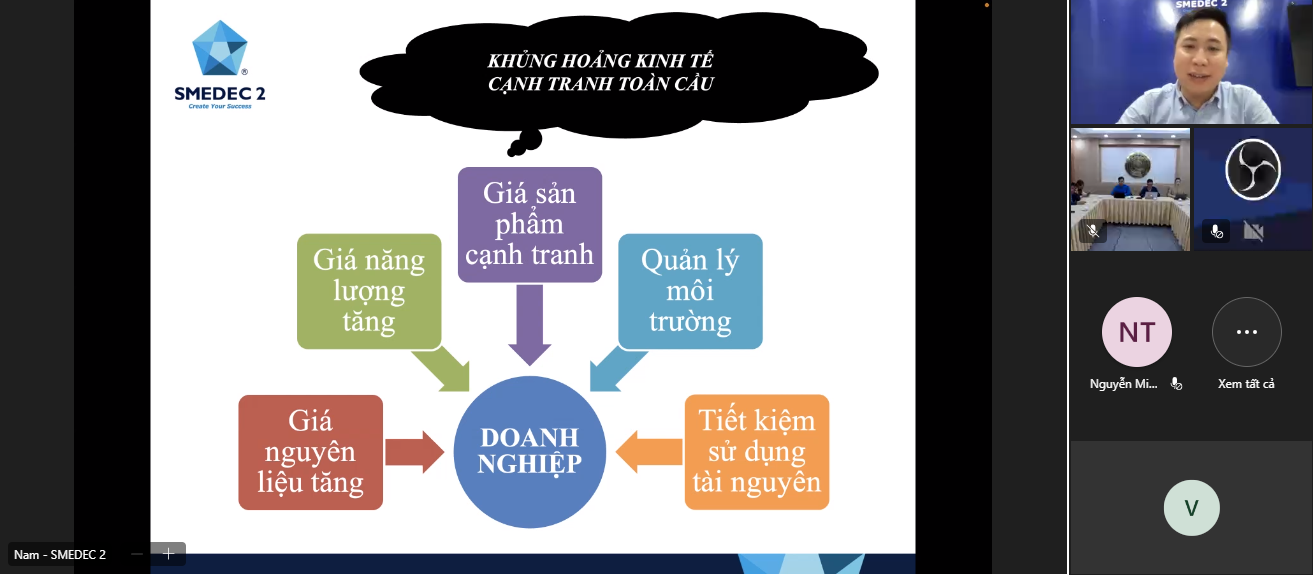

Tại buổi đào tạo, ông Nguyễn Thế Nam – chuyên gia tư vấn Năng suất chất lượng của Trung tâm SMEDEC2, Tổng cục Tiêu chuẩn Đo lường Chất lượng đã trình bày về “Tổng quan về MFCA – Phương pháp hạch toán chi phí dòng nguyên liệu.

Theo chuyên gia, công cụ quản lý chi phí dòng nguyên liệu (MFCA) được phát triển lần đầu tiên tại Đức, vào những năm 90 của thế kỷ trước. Sau đó, khi ứng dụng tại Nhật Bản, MFCA được điều chỉnh nhằm nâng cao hiệu quả với việc phân loại nguyên vật liệu từ nguyên liệu thô và nguồn năng lượng. Với sự điều chỉnh này, MFCA có thể đo lường việc sử dụng nguyên vật liệu trong quá trình sản xuất bằng cách: cân bằng giữa lượng nguyên liệu đầu vào với lượng nguyên liệu đầu ra thể hiện trên sản phẩm, qua đó đánh giá chính xác được lượng nguyên liệu đã lãng phí để có những kế hoạch cải tiến thích hợp.

Buổi đào tạo thu hút đông đảo các bạn sinh viên tham dự theo hình thức trực tiếp và trực tuyến.

Áp dụng MFCA thì không bị giới hạn với ngành kinh doanh đặc thù hay quy mô công ty, quan trọng phải theo từng bước tiêu chuẩn áp dụng được xác định bởi ISO 14051:2011. Bên cạnh đó, ưu tiên các loại hình có thể áp dụng MFCA như doanh nghiệp sản xuất và chuỗi cung ứng.

Theo chuyên gia, nguyên lý MFCA bao gồm: hiểu rõ dòng chảy nguyên vật liệu và việc sử dụng năng lượng; Liên kết giữa dữ liệu đơn vị vật lý và thành tiền; Đảm bảo tính chính xác, đầy đủ và tính so sánh của dữ liệu đơn vị vật lý; Chi phí ước tính hao phí tại các công đoạn.

Bên cạnh đó, các yếu tố cơ bản của MFCA gồm: Trung tâm định lượng (Quantity Centre); Cân Bằng Nguyên Liệu (Material Balance); Tính Toán Chi Phí (Cost Calculation).

Để thực hiện việc áp dụng MFCA, các doanh nghiệp cần trang bị cho mình những cơ sở dữ liệu sau: Thứ nhất, dữ liệu đầu vào: doanh nghiệp cần có những thông tin cụ thể, chi tiết về các loại vật liệu sử dụng để tạo ra các sản phẩm như nguyên liệu chính, nguyên liệu phụ, nước và năng lượng. Trong sản xuất, các vật liệu đầu vào được kết hợp tạo ra sản phẩm và một phần sẽ chuyển thành chất thải do hiệu suất sử dụng vật liệu luôn <100%.

Thứ hai, dữ liệu đầu ra: đầu ra trong sản xuất chính là sản phẩm và yếu tố phi sản xuất (còn gọi là chất thải, tổn thất vật liệu). Chất thải là yếu tố phản ánh hiệu suất sử dụng vật liệu trong cả quá trình sản xuất. Trong khi sản xuất, cùng một lượng vật liệu đầu vào sử dụng, nếu lượng sản phẩm đầu ra càng nhiều thì hiệu quả khai thác vật liệu càng lớn, nói cách khác là tổn thất vật liệu càng ít. Qua đó, cần đo lường, tính toán sao cho tỷ lệ % vật liệu tổn thất càng thấp càng tốt.

Thứ ba, trung tâm chi phí: bao gồm 1 hoặc nhiều công đoạn phụ thuộc vào số lượng các vật liệu thiệt hại được xác định ở đơn vị sản xuất. Các trung tâm được sử dụng để tính toán vật liệu trong đơn vị hiện vật và tiền tệ. Việc xác định trung tâm chi phí dựa vào thông tin quản lý sản xuất hiện có.

Thứ tư, cân bằng vật liệu: trong MFCA, vật liệu đi vào và đi ra trung tâm chi phí phải cân bằng nhau. Các vật liệu bị mất hoặc tổn thất sau khi đi qua trung tâm chi phí sẽ giúp tổ chức xác định được ưu/nhược điểm của vật liệu, từ đó đưa ra các phương pháp cải thiện hiệu quả sản xuất hoặc thay thế bằng các vật liệu khác tối ưu hơn.

Buổi đào tạo trực tuyến đã nhận rất nhiều câu hỏi các bạn sinh viên đặt ra và được chuyên gia từ phía Tổng cục TCĐLCL giải đáp một cách thỏa đáng.

Sưu tầm

Ý kiến bạn đọc

- Đang truy cập1074

- Hôm nay16,734

- Tháng hiện tại119,164